Debe haber una distinción muy clara entre un contador público, un analista financiero y un ingeniero financiero.

El Contador público tiene como tarea principal registrar las operaciones diarias de una empresa que tengan que ver con la actividad propia de la empresa y no necesariamente tienen opinión sobre la situación financiera de esta misma.

Por lo general el contador se encarga de realizar los estados financieros de la empresa

El analista financiero se encarga de elaborar un análisis financiero completo, y él si tiene la obligación de emitir juicio sobre la situación financiera de la empresa, haciendo énfasis en la debilidades que pudiera tener la empresa.

El ingeniero financiero se encarga de identificar y cuantificar riesgos financieros que por lo general se encuentran ocultos en las declaraciones financieras. También tiene la obligación de crear estrategias para evitar que estos riesgos ocurran en las empresas.

En las empresas hay que proporcionar soluciones novedosas ante las contingencias financieras por lo que los especialistas mencionados conocer deben ampliamente las siguientes herramientas financieras.

Tabla de Contenido

LOS ESTADOS FINANCIEROS DE LAS EMPRESAS

La obtención de datos para determinar los indicadores financieros es a través de cuatro estados financieros básicos: estado de situación financiera, estado de resultados , estado de cambios en el capital contable y estado de flujo de efectivo.

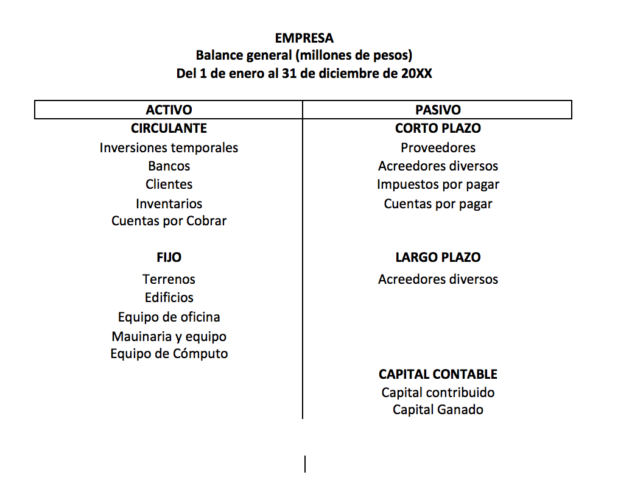

BALANCE GENERAL

El balance general es el documento que muestra la situación financiera de una empresa durante un periodo determinado de tiempo. El cuerpo de un balance está conformado por tres partes: el encabezado, el cuerpo y las notas a pie de página.

El encabezado se encuentra el nombre de la empresa , el periodo al que corresponde la información financiera, que puede ser por un año fiscal o por meses.

El cuerpo concentra el nombre y monto de las partidas que integran el balance .Por último , las notas al estado financiero, que detallan la conformación e integración de cada una de las partidas más relevantes de la empresa.

En ocasiones, las cifras estarán representadas en millones, junto con su moneda, a fin de simplificar su lectura.

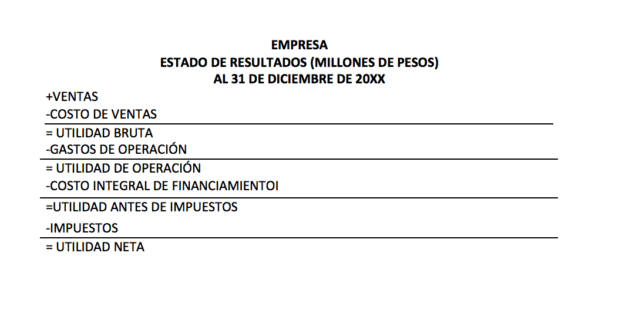

ESTADOS DE RESULTADOS

Otro de los estados básicos para el análisis financiero es el estado de resultados, el cual muestra las utilidades o pérdidas obtenidas por la empresa a una fecha determinada, a diferencia del balance general, que muestra los resultados durante un periodo determinado.

Tanto el estado de resultados como el balance general muestran comportamientos para realizar un pronóstico financiero.

El estado de resultados está conformado por un encabezado (que contiene el título del estado y el nombre de la empresa), el contenido y las notas al estado.

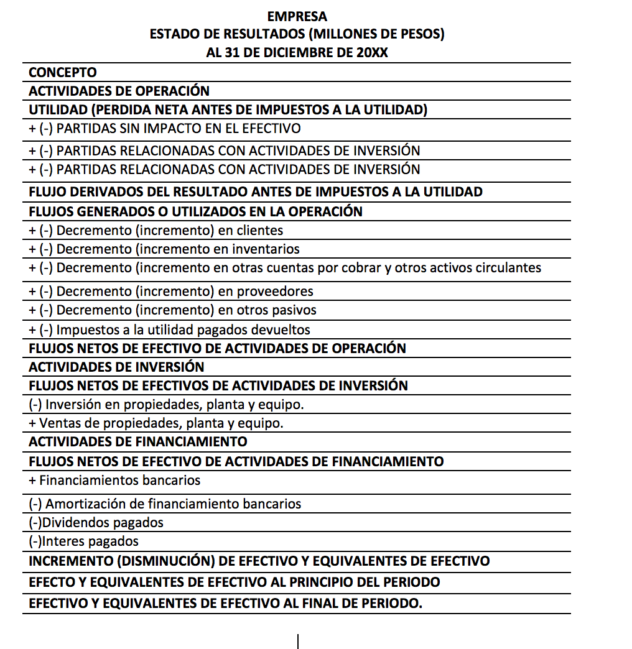

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE FLUJO DE EFECTIVO

El estado de flujo de efectivo, como indica su nombre, representa el movimiento del dinero dentro de las tres actividades principales de la empresa: operación, inversión y financiamiento.

Las actividades de operación muestran la capacidad de la empresa para generar dinero por su actividad principal, las de inversión permiten observar en cuales actividades se está colocando el dinero con el objetivo de generar mayores ingresos, y las de financiamiento muestran en donde se obtienen los recursos económicos y cuánto le está constando a empresa obtenerlos.

¿Ya conocías estos 4 estados financieros de las empresas? te invito a que hagas un comentario al respecto y a compartir este artículo.

Artículo relacionados.